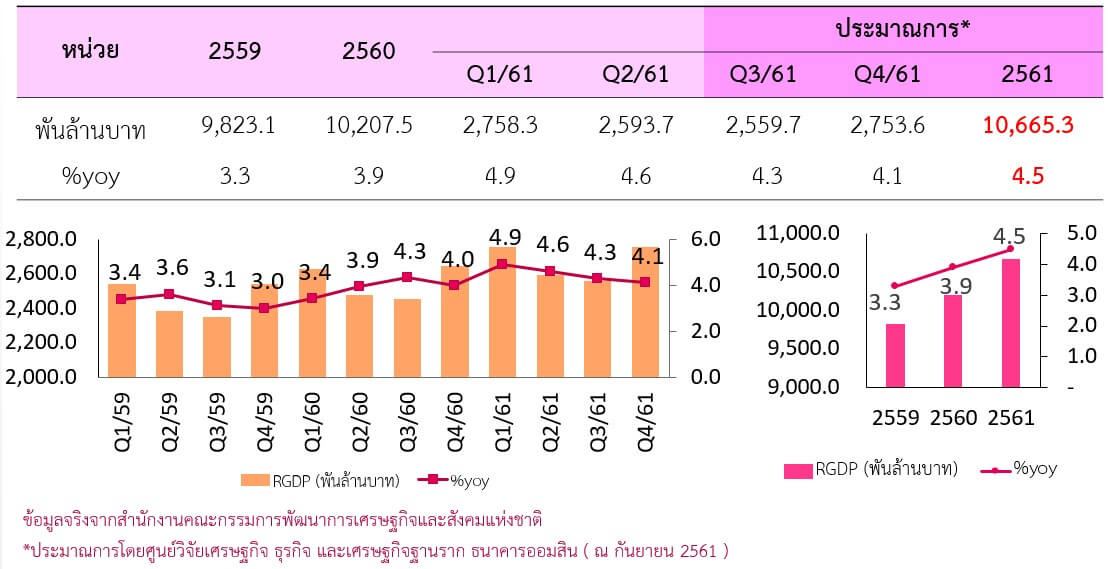

ธนาคารออมสินคาดว่าเศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2561 จะขยายตัวที่ร้อยละ 4.3 และตลอดทั้งปี 2561 คาดว่าจะขยายตัว เร่งขึ้นอยู่ที่ร้อยละ 4.5 ปรับเพิ่มขึ้นจากปีก่อนที่ขยายตัวอยู่ที่ร้อยละ 3.9 เป็นผลจากแรงส่งของการบริโภคและการลงทุนภาคเอกชนที่ขยายตัวดีขึ้นต่อเนื่อง

นายชาติชาย พยุหนาวีชัย ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ศูนย์วิจัยเศรษฐกิจ ธุรกิจ และเศรษฐกิจฐานราก ธนาคารออมสินคาดว่าเศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2561 จะขยายตัวที่ร้อยละ 4.3 และตลอดทั้งปี 2561 คาดว่าจะขยายตัว เร่งขึ้นอยู่ที่ร้อยละ 4.5 ปรับเพิ่มขึ้นจากปีก่อนที่ขยายตัวอยู่ที่ร้อยละ 3.9 เป็นผลจากแรงส่งของการบริโภคและการลงทุนภาคเอกชนที่ขยายตัวดีขึ้นต่อเนื่อง โดยได้รับผลดีจากภาคการส่งออกและการท่องเที่ยวที่ยังคงขยายตัวต่อเนื่องตามการขยายตัวของเศรษฐกิจโลก ทั้งนี้การขยายตัวของเศรษฐกิจไทยมีปัจจัยสนับสนุนจาก (1) เม็ดเงินจาก ร่างพรบ. งบประมาณปี 2562 วงเงินจำนวน 3 ล้านล้านบาท ที่มุ่งเสริมสร้างความเข้มแข็งให้กับเศรษฐกิจภายในประเทศ

นายชาติชาย พยุหนาวีชัย ผู้อำนวยการธนาคารออมสิน เปิดเผยว่า ศูนย์วิจัยเศรษฐกิจ ธุรกิจ และเศรษฐกิจฐานราก ธนาคารออมสินคาดว่าเศรษฐกิจไทยในไตรมาสที่ 3 ของปี 2561 จะขยายตัวที่ร้อยละ 4.3 และตลอดทั้งปี 2561 คาดว่าจะขยายตัว เร่งขึ้นอยู่ที่ร้อยละ 4.5 ปรับเพิ่มขึ้นจากปีก่อนที่ขยายตัวอยู่ที่ร้อยละ 3.9 เป็นผลจากแรงส่งของการบริโภคและการลงทุนภาคเอกชนที่ขยายตัวดีขึ้นต่อเนื่อง โดยได้รับผลดีจากภาคการส่งออกและการท่องเที่ยวที่ยังคงขยายตัวต่อเนื่องตามการขยายตัวของเศรษฐกิจโลก ทั้งนี้การขยายตัวของเศรษฐกิจไทยมีปัจจัยสนับสนุนจาก (1) เม็ดเงินจาก ร่างพรบ. งบประมาณปี 2562 วงเงินจำนวน 3 ล้านล้านบาท ที่มุ่งเสริมสร้างความเข้มแข็งให้กับเศรษฐกิจภายในประเทศ

สร้างความสามารถในการแข่งขันและเสริมสร้างศักยภาพคนที่คาดว่าจะทยอยเข้าสู่ระบบเศรษฐกิจ ส่งผลให้ครัวเรือนมีความเชื่อมั่นในการบริโภคมากขึ้น (2) การลงทุนภาครัฐคาดว่าจะปรับตัวเร่งขึ้นในช่วงครึ่งปีหลัง เป็นผลจากการลงทุนของรัฐวิสาหกิจต่างๆ ที่ขยายตัวได้ดี ประกอบกับการลงทุนภาครัฐที่ขยายตัวจากการลงทุนในโครงสร้างพื้นฐานต่างๆ สร้างความเชื่อมั่นให้กับนักลงทุนทั้งในและต่างประเทศ (3) ความชัดเจนของ พ.ร.ป. เลือกตั้งฯ ส่งผลดีต่อความเชื่อมั่นของนักลงทุน (4) ธนาคารแห่งประเทศไทยยังคงดำเนินนโยบายการเงินแบบผ่อนคลายเอื้อต่อการขยายตัวทางเศรษฐกิจ ขณะที่สภาพคล่องในระบบที่อยู่ในระดับสูงทำให้ธนาคารทั้งระบบสามารถขยายสินเชื่อได้อย่างต่อเนื่อง (5) ประเทศไทยยังเป็นเป้าหมายในการพักผ่อนของนักท่องเที่ยวจากทั่วโลก รวมถึงการประชุมสัมมนาต่างๆ ที่ขยายตัวต่อเนื่อง

สร้างความสามารถในการแข่งขันและเสริมสร้างศักยภาพคนที่คาดว่าจะทยอยเข้าสู่ระบบเศรษฐกิจ ส่งผลให้ครัวเรือนมีความเชื่อมั่นในการบริโภคมากขึ้น (2) การลงทุนภาครัฐคาดว่าจะปรับตัวเร่งขึ้นในช่วงครึ่งปีหลัง เป็นผลจากการลงทุนของรัฐวิสาหกิจต่างๆ ที่ขยายตัวได้ดี ประกอบกับการลงทุนภาครัฐที่ขยายตัวจากการลงทุนในโครงสร้างพื้นฐานต่างๆ สร้างความเชื่อมั่นให้กับนักลงทุนทั้งในและต่างประเทศ (3) ความชัดเจนของ พ.ร.ป. เลือกตั้งฯ ส่งผลดีต่อความเชื่อมั่นของนักลงทุน (4) ธนาคารแห่งประเทศไทยยังคงดำเนินนโยบายการเงินแบบผ่อนคลายเอื้อต่อการขยายตัวทางเศรษฐกิจ ขณะที่สภาพคล่องในระบบที่อยู่ในระดับสูงทำให้ธนาคารทั้งระบบสามารถขยายสินเชื่อได้อย่างต่อเนื่อง (5) ประเทศไทยยังเป็นเป้าหมายในการพักผ่อนของนักท่องเที่ยวจากทั่วโลก รวมถึงการประชุมสัมมนาต่างๆ ที่ขยายตัวต่อเนื่อง

สำหรับปัจจัยเสี่ยงต่อเศรษฐกิจไทยในปี 2561 ได้แก่ (1) การเบิกจ่ายงบลงทุนของภาครัฐอาจต่ำกว่าเป้าหมายที่คาดไว้เนื่องจากเป็นโครงการขนาดใหญ่มีความซับซ้อนด้านกระบวนการ (2) รายได้ของภาคครัวเรือนระดับกลางถึงล่างยังปรับตัวเพิ่มไม่มากนักเป็นแรงกดดันต่อการบริโภคภาคครัวเรือน (3) ถึงแม้ว่าอัตราส่วนหนี้ครัวเรือนต่อ GDP มีแนวโน้มลดลง แต่หนี้ครัวเรือนที่ยังคงอยู่ในระดับสูงส่งผลกระทบต่อการใช้จ่ายของภาคครัวเรือน (4) การใช้มาตรการกีดกันทางการค้าของสหรัฐอเมริกา และมาตรการตอบโต้ของประเทศคู่ค้าที่ทวีความรุนแรงส่งผลกระทบต่อเสถียรภาพทางการค้าและเศรษฐกิจโลก รวมถึงเศรษฐกิจประเทศที่อยู่ในห่วงโซ่การผลิต (Supply Chain) ซึ่งอาจกระทบต่อภาคการส่งออกของไทย (5) ทิศทางการดำเนินนโยบายทางการเงินของธนาคารกลางของประเทศเศรษฐกิจหลักที่มีแนวโน้มตึงตัวมากยิ่งขึ้น เป็นแรงกดดันต่อการดำเนินนโยบายการเงินแบบผ่อนคลายของธนาคารแห่งประเทศไทย

ด้านเสถียรภาพทางเศรษฐกิจอยู่ในเกณฑ์ดี จากดุลบัญชีเดินสะพัดเกินดุลที่อยู่ในระดับสูง ซึ่งเป็นผลจากการเกินดุลการค้าและบริการที่ขยายตัวได้ดี ส่งผลให้ทุนสำรองระหว่างประเทศเติบโตต่อเนื่อง จากสถานะทุนสำรองฯ สุทธิ ณ ส.ค. 61 อยู่ในระดับสูงที่ 7.81 ล้านล้านบาท คิดเป็นร้อยละ 47.6 ของ GDP สูงกว่าหนี้ระยะสั้นถึง 3.2 เท่า สามารถรองรับการนำเข้าโดยเฉลี่ยได้สูงถึง 8.9 เดือน แสดงถึงความแข็งแกร่งของเสถียรภาพด้านต่างประเทศของไทยอยู่ในลำดับต้นๆ ของโลก คาดว่าจะสามารถรองรับความผันผวนทางการเงินจากปัจจัยต่างประเทศได้และลดแรงกดดันต่อการดำเนินนโยบายทางการเงินแบบผ่อนคลายของ กนง. ได้อีกระยะหนึ่ง อย่างไรก็ตามการดำเนินนโยบายทางการเงินที่เข้มงวดของธนาคารกลางของประเทศเศรษฐกิจหลักและผลกระทบจากมาตรการกีดกันทางการค้าหากมีความยืดเยื้อเกินกว่าที่คาดไว้ก็จะส่งผลให้ตลาดการเงินมีความผันผวนมากยิ่งขึ้นและอาจส่งผลต่อเสถียรภาพทางการเงินของไทยได้

{kind=link}